به گزارش روز پنجشنبه اگزیم نیوز، تسهیلات پرداختی بانکها از ابتدای فروردین تا پایان آذرماه ۱۴۰۲ (۹ ماهه) مبلغ ۳۱۶۱۳.۳ هزار میلیارد ریال است که در مقایسه با دوره مشابه سال قبل مبلغ ۸۰۶۷.۴ هزار میلیارد ریال (معادل ۲۶.۴ درصد) افزایش داشته است. سهم بخش خانوار نیز با احتساب کارتهای اعتباری اعطا شده، به ۱۹.۳ درصد کل تسهیلات پرداختی در این مدت افزایش یافت.

از کل تسهیلات پرداختی، مبلغ ۳۱۶۵۹.۵ هزار میلیارد ریال معادل ۸۲.۰ درصد به صاحبان کسب و کار (حقوقی و غیرحقوقی) و ۶۹۵۳.۷ هزار میلیارد ریال معادل ۱۸.۰ درصد به مصرفکنندگان نهایی (خانوار) تعلق گرفته است.

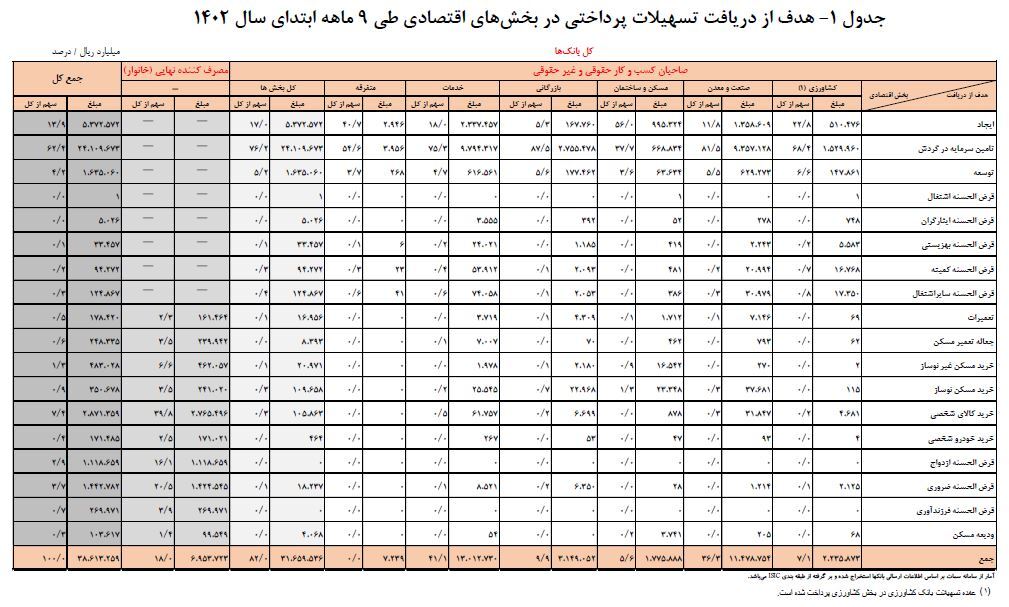

جدول ۱ بیانگر هدف از دریافت تسهیلات پرداختی در بخشهای اقتصادی طی ۹ ماهه ابتدای سال ۱۴۰۲ است.

سهم تسهیلات پرداختی در قالب سرمایه در گردش در کلیه بخشهای اقتصادی طی ۹ ماهه سال ۱۴۰۲ مبلغ ۲۴۱۰۹.۷ هزار میلیارد ریال معادل ۷۶.۲ درصد کل تسهیلات پرداختی به صاحبان کسب و کار است.

همچنین سهم تسهیلات پرداختی در قالب خرید کالای شخصی توسط مصرف کننده نهایی (خانوار) مبلغ ۲۷۶۵.۵ هزار میلیارد ریال معادل ۳۹.۸ درصد از کل تسهیلات پرداختی به مصرف کنندگان نهایی (خانوار) میباشد.

سهم تسهیلات پرداختی بابت تأمین سرمایه در گردش بخش صنعت و معدن در ۹ ماهه سال ۱۴۰۲ معادل ۹۳۵۷.۱ هزار میلیارد ریال بوده است که حاکی از تخصیص ۳۸.۸ درصد از منابع تخصیص یافته به سرمایه درگردش کلیه بخشهای اقتصادی (مبلغ ۲۴۱۰۹.۷ هزار میلیارد ریال) است.

ملاحظه میشود از ۱۱۴۷۸.۸ هزار میلیارد ریال تسهیلات پرداختی در بخش صنعت و معدن معادل ۸۱.۵ درصد آن (مبلغ ۹۳۵۷.۱ هزار میلیارد ریال) در تأمین سرمایه در گردش پرداخت شده است که بیانگر توجه و اولویتدهی به تأمین منابع برای این بخش توسط بانکها در سال ۱۴۰۲ است.

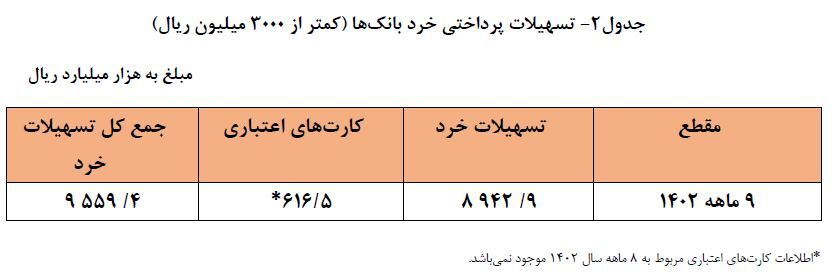

از کل تسهیلات پرداختی در دوره یاد شده، مبلغ ۸۹۴۲.۹ هزار میلیارد ریال معادل ۲۳.۲ درصد به صورت تسهیلات خرد اعطا شده است.

همچنین مبلغ ۶۱۶.۵ هزار میلیارد ریال نیز در قالب کارتهای اعتباری انجام پذیرفته است، که با احتساب این مبلغ، کل تسهیلات پرداختی خرد (کمتر از سه میلیارد ریال) به مبلغ ۹۵۵۹.۴ هزار میلیارد ریال معادل ۲۴.۴ درصد کل تسهیلات پرداختی را شامل میشود.

شایان ذکر است با توجه به اینکه تسهیلات پرداختی در قالب کارتهای اعتباری نیز در بخش خانوار پرداخت شده است، با این اوصاف سهم بخش خانوار از ۱۸.۰ درصد در جدول-۱، به ۱۹.۳ درصد کل تسهیلات پرداختی افزایش مییابد. (جدول ۲)

شایان ذکر است که همچنان باید در تداوم مسیر جاری، ملاحظات مربوط به کنترل تورم را نیز در نظر گرفت و همواره مراقب قدرت گرفتن پتانسیل تورمی ناشی از فشار تقاضای کل در اقتصاد نیز بود. بر این اساس ضروری است به افزایش توان مالی بانکها از طریق افزایش سرمایه و بهبود کفایت سرمایه بانکها، کاهش تسهیلات غیرجاری و بازگرداندن آنها به مسیر صحیح اعتباردهی بانکها، افزایش بهرهوری بانکها در تامین سرمایه در گردش تولیدی، پرهیز از فشارهای مضاعف بر دارایی بانکها و ترغیب بنگاههای تولیدی به سمت بازار سرمایه به عنوان یک ابزار مهم درتامین مالی طرحهای اقتصادی (ایجادی) توجه ویژهای نمود.

نظر شما