به گزارش اگزیم نیوز، محمدرضا فرزین روز دوشنبه در نشست تحلیلی ارتقای حکمرانی پولی و بانکی و سرمایهگذاری برای تولید، مهمترین موضوعی که در سال جاری برای بانک مرکزی اهمیت دارد را بحث حکمرانی و قانونمداری که باعث تقویت ثبات مالی و رشد اقتصادی میشود، دانست.

وی گفت: رشد تولید ناخالص ملی در چند سال اخیر تغییرات زیادی را تجربه کرده است. از سال ۱۳۹۹ به بعد وارد رشد مثبت شدهایم و این در حالیست که پیش از آن رشد منفی داشتیم. در سال ۱۴۰۲ بالاترین نرخ را با ۵.۳ درصد داشتیم که در ۹ ماهه ۱۴۰۳ این عدد به ۳.۷ درصد رسیده است، هرچند نسبت به ۱۴۰۲ کاهش یافته، اما در مقایسه با سایر کشورهای منطقه نرخ رشد خوبی است. البته این نرخ از نرخ هدف ما کمتر است و برای افزایش درآمد سرانه جامعه باید نرخهای رشد بالا را محقق کنیم.

فرزین گفت: در سالهای اخیر یکی از موتورهای اصلی رشد اقتصاد کشور رشد بخش نفت بوده است. رشد نفت در سال ۱۴۰۰ معادل ۱۳.۹ درصد، سال ۱۴۰۱ معادل ۹.۶ درصد، سال ۱۴۰۲ معادل ۱۸.۸ درصد و در سال ۱۴۰۳ معادل ۶ درصد بوده است. علت کمتر بودن رشد سال ۱۴۰۳ به دلیل رشد بالای بخش نفت در سالهای قبل از آن بوده است. بخش نفت اثر بالایی در اقتصاد کشور دارد و یکی از حوزههایی که باید به سرمایهگذاری در آن توجه داشته باشیم حوزه نفت است.

وی افزود: در رشد اقتصادی بخش خدمات نیز بسیار مهم است، زیرا سهم بالایی در اقتصاد کشور دارد. در سالهای اخیر با کاهش نرخ رشد صنعت نرخ رشد خدمات نیز کاهش پیدا کرده است. باید به این بخش نیز توجه ویژهای داشته باشیم.

رئیسکل بانک مرکزی تصریح کرد: رشد از سمت هزینهها چهار قلم اساسی دارد. هزینه مصرف نهایی بخش خصوصی، هزینه مصرفی دولت، سرمایه گذاری و بخش آخر آن نیز صادرات و واردات است.

فرزین خاطرنشان کرد: تشکیل سرمایه از سال ۱۳۹۹ به بعد نرخ مثبت داشته است. تشکیل سرمایه در ماشین آلات در سالهای ۱۴۰۰، ۱۴۰۱ و ۱۴۰۲ و نه ماهه ۱۴۰۳ نرخ رشد خوبی داشته است. یکی از دلایل آن تخصیص مناسب ارز به کالاهایی سرمایهای بوده است. این رشد به دلیل این بوده که در حال حاضر بالای ۸۰ درصد تخصیص ارز کشور به کالاهای سرمایهای تعلق دارد.

وی افزود: در سال ۱۴۰۰ وضعیت ساختمان خوب نبوده، اما در سال ۱۴۰۱ و ۱۴۰۲ وضعیت بهتر شده، اما همچنان وضعیت خوبی ندارد و باید سرمایهگذاری در آن بیشتر شود.

رئیسکل بانک مرکزی اظهار داشت: آمار شاپرک نشان میدهد هزینههای مصرف نهایی ۷.۶ درصد در اسفندماه رشد داشته است. این نشان میدهد که قدرت خرید در اسفندماه رشد بیشتری از قبل داشته است. در زمینه صادارت نرخ رشد مثبت بوده و در زمینه واردات نیز مثبت بوده، اما کمتر از صادرات بوده است.

نرخ تورم باز هم کاهش مییابد

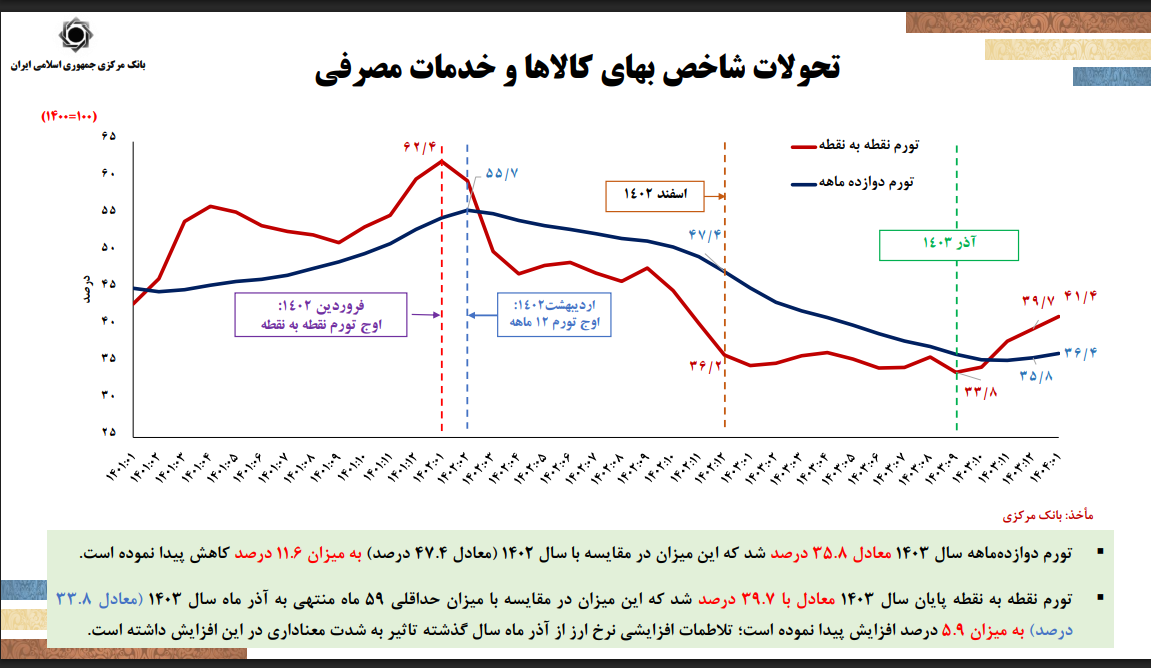

رئیسکل بانک مرکزی گفت: تا فروردین ۱۴۰۲ شاهد اوج نرخهای تورم بودیم که حتی نرخ تورم نقطهبهنقطه به ۶۲.۴ درصد و تورم سالانه به ۵۵.۷ درصد رسید؛ اما از ابتدای سال ۱۴۰۲به بعد در تمام ماهها کاهش نرخ تورم را شاهد بودیم؛ بهگونهای که از سال ۱۴۰۲ تا آذر ۱۴۰۳ کاهش نرخ تورم هم در شاخص نقطهبهنقطه و هم در شاخص سالانه اتفاق افتاد.

وی افزود: در اسفندماه سال گذشته نرخ تورم سالانه طبق آمار بانک مرکزی به ۳۵.۸ درصد کاهش پیدا کرد. مسیر افزایش تورم از آذر ۱۴۰۳آغاز شد که دلیل اصلی آن رشد نرخ ارز در سامانه نیما بود.

فرزین تأکید کرد: ارز مرکز مبادله مستقیما و به سرعت بر قیمت کالاها اثرگذار است و سال گذشته حدود ۶۵ میلیارد دلار ارز در این مرکز به واردکنندگان کالاها اختصاص دادیم.

رئیسکل بانک مرکزی گفت: تورم خدمات بیشتر تحت تأثیر اجاره و قیمت مسکن قرار دارد و اجاره معمولاً با وقفهای یکساله واکنش نشان میدهد. به همین دلیل در سال ۱۴۰۲ و ۱۴۰۳ شاهد تورم بالاتر در بخش خدمات بودیم.

وی تاکید کرد: زمانی که نرخ ارز سامانه نیما افزایش یافت و ارز به مرکز مبادله تجاری منتقل شد، شاهد یک جهش قابل توجه در تورم کالایی بودیم. در این زمان شاهد تأثیر مستقیم نرخ ارز تجاری بر قیمت کالاها بودیم، بهطوری که تورم کالا حتی از تورم خدمات نیز پیشی گرفت.

رئیسکل بانک مرکزی افزود: در همین دوره، در حالی که بخش خدمات به دلیل ثبات نسبی بازار مسکن در حال تخلیه فشار تورمی بود، افزایش تورم کالا موجب شد در بانک مرکزی با حمایت دولت تصمیم بگیریم سیاست تثبیت نرخ ارز مجدداً اعمال شود تا تخصیص ارز ۲۸۵۰۰ تومان برای کالاهای اساسی تداوم داشته و نرخ ارز در بازار ارز تجاری در یک کانال مشخص کنترل شود. در موثر واقع شدن سیاستهای بانک مرکزی همکاری بسیار خوب آقای دکتر پورمحمدی و همراهی دولت قابل تقدیر است.

فرزین افزود: با اجرای سیاست تثبیت و ایجاد آرامش در بازار ارز، انتظار میرود در ماههای آینده مجدداً نرخ تورم کاهش یابد.

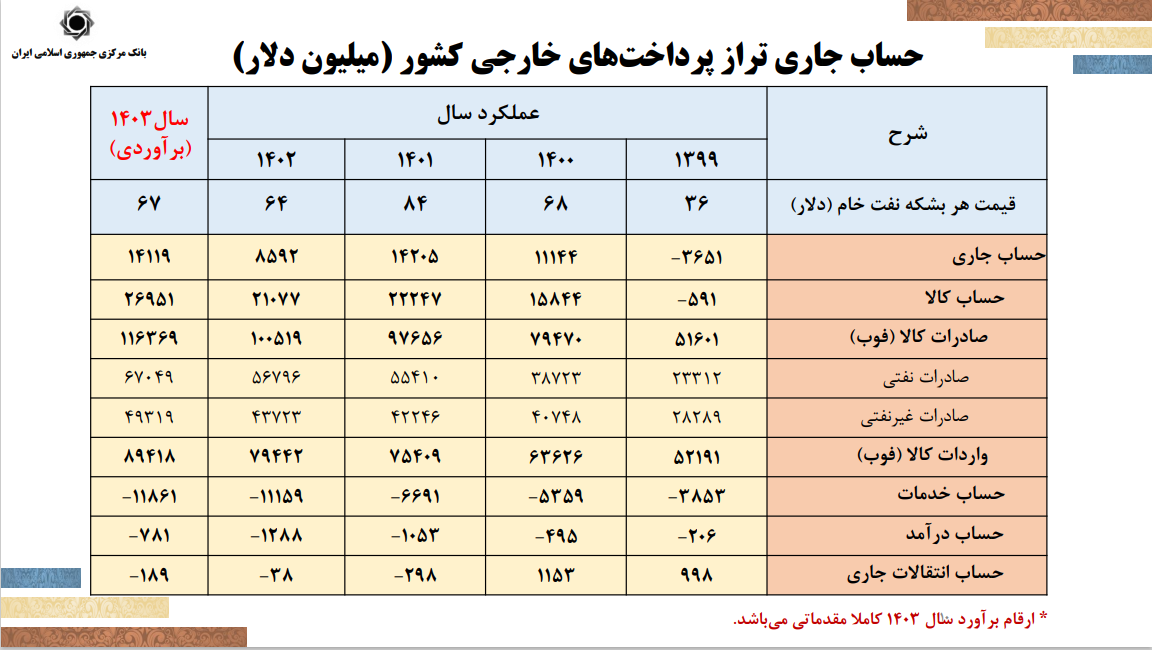

حساب جاری کشور در سال ۱۴۰۳ حدود ۱۴ میلیارد دلار مثبت پیشبینی میشود

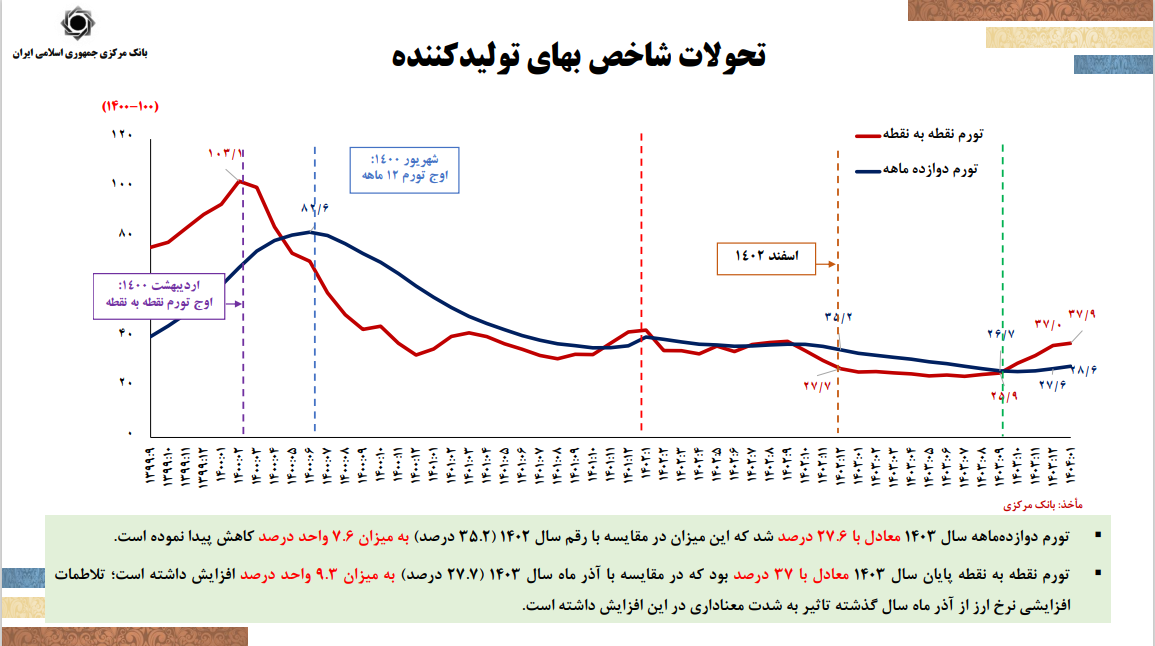

رئیسکل بانک مرکزی به تأثیر نرخ ارز تجاری بر شاخص تورم تولیدکننده اشاره کرد و افزود: این شاخص در سال ۱۴۰۰ به ۱۰۳ درصد رسیده بود اما بعد ازآن روند کاهشی داشت و در آذر ۱۴۰۳به ۲۵ درصد هم کاهش یافت؛ اما با افزایش نرخ ارز در نیما، این شاخص به ۳۷.۹ درصد رسید که نشاندهنده واکنش سریع این شاخص به تغییرات ارزی است.

وی افزود: در سال ۱۴۰۳ برخی انتقاد میکردند که تثبیت نرخ ارز در سامانه نیما موجب کاهش صادرات و افزایش واردات خواهد شد؛ اما در سال گذشته واردات ۸.۲ درصد و صادرات ۱۵.۴درصد رشد داشته است؛ این آمار مربوط به صادرات غیرنفتی کشور است؛ هرچند صادرات گاز طبیعی و فرآوردههای نفت و گاز نیز در آن لحاظ شده است.

فرزین با اشاره به واردات طلا نیز گفت: در سال گذشته ۵۷ میلیارد لار صادرات و ۷۲ میلیارد دلار واردات داشتیم که از میزان واردات حدود ۸ میلیارد دلار آن طلای وارداتی بوده است و اگر میزان واردات طلا را از ۱۴ میلیارد دلار تراز تجاری منفی کم کنیم، حدود ۶میلیارد دلار از کسری تراز تجاری جبران میشود، چراکه طلا بهعنوان سرمایه به کشور اضافه شده و با احتساب این مورد، وضعیت سال ۱۴۰۳ تقریباً معادل سال ۱۴۰۱ میشود.

وی ادامه داد: همزمان با رشد صادرات، واردات نیز کنترل شده است. بهطور طبیعی وقتی صادرات رشد میکند، نیاز کارخانهها به مواد اولیه و تجهیزات افزایش پیدا میکند و این موضوع باعث افزایش واردات میشود؛ اما در این دوره، نرخ رشد واردات بسیار کمتر از صادرات بوده است.

فرزین تاکید کرد: برآورد ما این است که حساب جاری کشور در سال ۱۴۰۳ حدود ۱۴ میلیارد دلار مثبت باشد؛ مانند سال ۱۴۰۱. حساب جاری کشور در برخی سالها افزایش شدیدی داشته است؛ به عنوان نمونه سال ۹۰ حدود ۵۷ میلیارد دلار و سال ۹۲ حدود ۲۵ میلیارد دلار؛ سال ۹۷ حدود ۲۵ میلیارد دلار مثبت بوده است. اما در دیگر سالها جز سالهای معدودی مانند ۹۹، موجودی حساب یا تراز پرداختها همیشه مثبت بوده است چرا که در حساب جاری حساب کالا را داریم که هم نفتی و هم غیرنفتی است.

وی با اشاره به صادرات کالا گفت: در سال ۱۴۰۳، مجموع صادرات کشور ۱۱۶ میلیارد دلار بوده که ۶۷ میلیارد دلار آن مربوط به صادرات نفتی و ۴۹ میلیارد دلار مربوط به صادرات غیرنفتی است.

فرزین گفت: با وجود تحریمها، سهم تجارت خارجی در اقتصاد ما بسیار بالاست و به همین دلیل، نوسانات نرخ ارز اثرگذاری زیادی دارد. چون هم صادرات و هم واردات در حجم بالا انجام میشود.

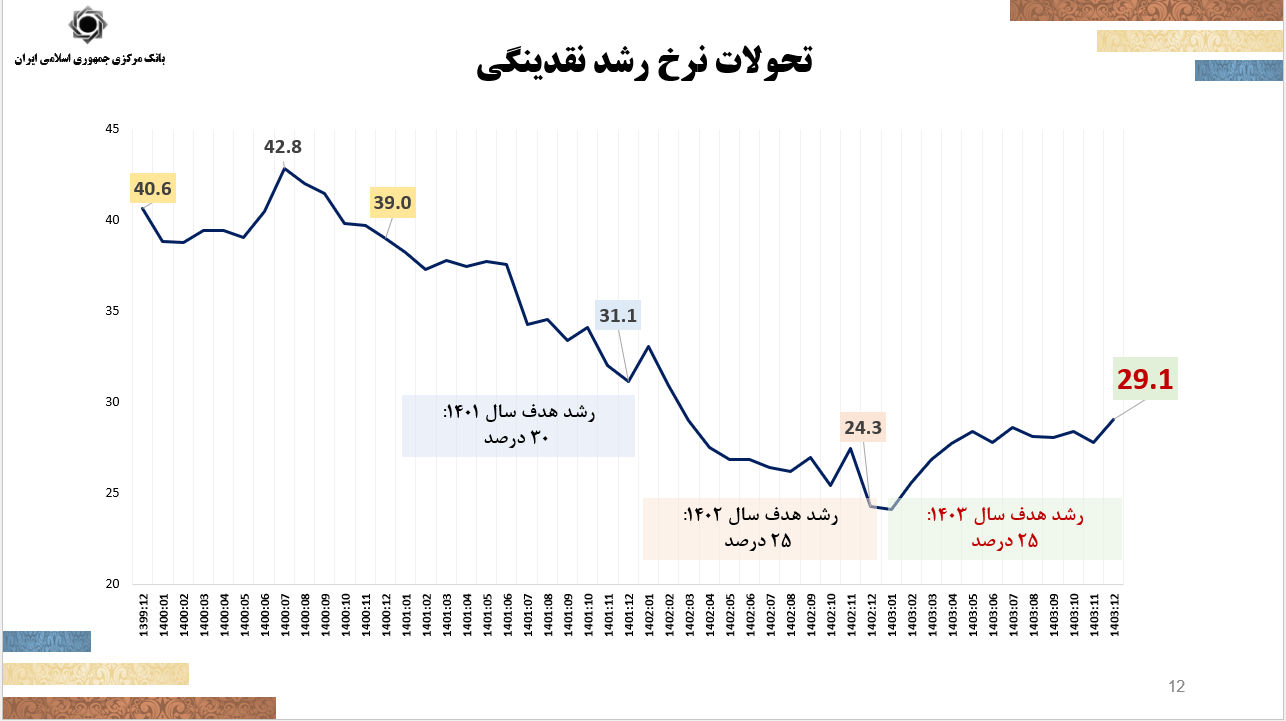

دلایل رشد نقدینگی چیست؟

فرزین تصریح کرد: در سیاستگذاریهای خود هدفگذاری رشد نقدینگی و کنترل مقداری رشد ترازنامه را همچنان ادامه خواهیم داد. سیاست هدایت اعتبارات به سمت تولید و تامین مالی خانوار نیز یکی دیگر از سیاستهایی است که در سال جاری ادامه خواهد داشت.

رئیسکل بانک مرکزی اظهار داشت: ما توانستتیم نرخ رشد نقدینگی را از ۴۲.۸ درصد تا ۲۴.۳ درصد هم کاهش دادیم، اما سال قبل که یکی از پرتلاطمترین سالهای اقتصاد ایران بود، نرخ رشد نقدینگی کمی افزایش یافت. این افزایش به دلیل مدیریت سیاست پولی در مدیریت عرصه امنیت و تکانههای اقتصادی اتفاق افتاده است. نرخ رشد نقدینگی در اسفندماه سال گذشته به ۲۹.۱ درصد رسید. تکانههای سال گذشته غیرقابل پیش بینی بود و در شرایطی بودیم که باید به گونهای عمل میکردیم که هم دولت به مشکل نخورد و هم اقتصاد کشور صدمه نبیند.

وی افزود: یکی از دلایل افزایش نرخ رشد نقدینگی در سال گذشته کسری بودجه بالای دولت بود. در اواخر سال گذشته ۲۰۰ همت اوراق دولتی منتشر شد که بخش عمدهای از آن توسط بانکها خریداری شد و سهم بانکها ها در خرید اوراق دولت افزایش یافت.

فرزین خاطر نشان کرد: یکی از دلایل دیگر نقش تسهیلات تکلیفی بود. حجم بالای تسهیلات تکلیفی در سال گذشته موجب فشار به شبکه بانکی و افزایش نقدینگی شد. از طرفی سال گذشته تلاش کردیم ذخایر طلا افزایش یابد که بخشی از آن با منابع ریالی خریداری شد.

رئیسکل بانک مرکزی یادآور شد: آزادسازی سپرده قانونی ۵۰ همتی نیز برای پرداخت وام ازدواج انجام شد؛ چراکه صف وام ازدواج در سال گذشته طولانی شده بود و باید آن را مدیریت میکردیم.

وی افزود: علت دیگر این بود که در قانون رفع موانع تولید بخشی از مطالبات بانکها را تسویه کردیم. بانکها سالها از بانک مرکزی مطالباتی داشتند که باید آنها را تسویه میکردیم و این کار در سال گذشته انجام شد.

فرزین گفت: سال ۱۴۰۲ کل اوراقی که بانکها خریداری کردند ۶۶.۸ همت بود، اما سال ۱۴۰۳ این میزان به ۳۱۸ همت رسید که رشد ۳۷۶ درصدی را نشان میدهد. میزان کل ریپوی بانک مرکزی در سال ۱۴۰۳ معادل ۴۲۲ همت بوده که این میزان در سال ۱۴۰۲ معادل ۲۰۴ بوده است که رشد ۱۰۷ درصدی را نشان میدهد.

رئیسکل بانک مرکزی خاطر نشان کرد: سلطه سیاست مالی بر سیاست پولی را در این اعداد و ارقام به خوبی مشاهده خواهید کرد. در نتیجه وقتی کسری بودجه دولت کنترل نشود، کنترل تقدینگی نیز کار بسیار سختی خواهد بود.

وی افزود: در پایان سال گذشته سهم اوراق بانکها از کل اوراق مانده دولت به ۶۵ درصد رسید؛ یعنی ۶۵ درصد اوراق دولت را بانکها خریدهاند در حالی که اوراق دولت باید در بازار سرمایه به فروش برود. همچنین مانده اوراق دولت نزد بانکها ۵.۱ درصد افزایش پیدا کرده است که این اثر برونرانی را نشان میدهد. یعنی دولت خود را از طریق بانکها تامین مالی میکند که موجب میشود که تامین مالی بخش خصوصی به خوبی انجام نشود.

بار اصلی تامین مالی در کشور بر دوش نظام بانکی است

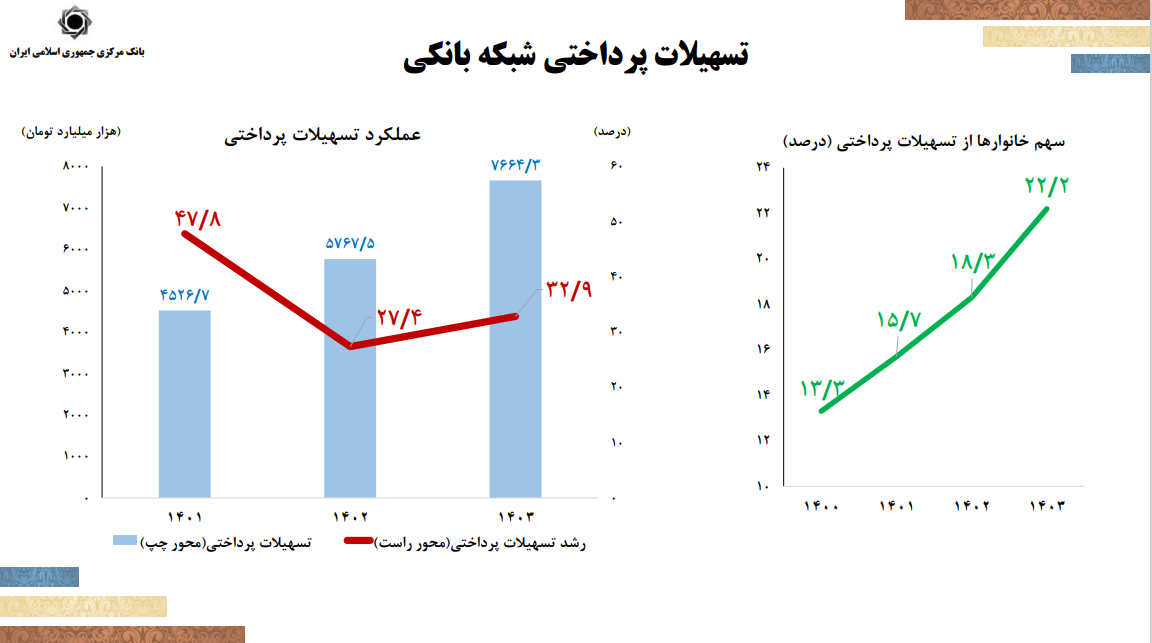

فرزین تصریح کرد: سال گذشته تسهیلات پرداختی ۳۲.۹ درصد رشد داشت و سهم خانوار ۲۲.۲ درصد بود که در سالهای اخیر روند افزایشی داشته است.

رئیسکل بانک مرکزی یادآور شد: سهم شبکه بانکی از تامین مالی اقتصاد کشور سال گذشته ۸۹.۶ درصد بوده که در سال قبل از آن ۹۲ درصد بوده است. این آمارها نشان میدهد که همچنان بار اصلی تامین مالی در کشور بر دوش نظام بانکی است.

وی افزود: در رابطه با اقدامات بانک مرکزی در سال جاری باید بگویم که کنترل مقداری ترازنامه بانکها ادامه پیدا میکند. امسال حتما حذف صفر را دنبال میکنیم. این تجربه در حدود ۷۰ کشور امتحان شده است. کشورهایی از قبیل روسیه، ترکیه، آلمان و سایر کشورها دو دورههایی این کار را انجام دادهاند و از آن نتیجه گرفتهاند. این سیاست اگر در موقع درستی انجام شود سیاست خوبی است.

فرزین گفت: حساب ویژه تولید نیز یکی از اقداماتی است که در بانک ملی شروع شده است. این سیاست را ادامه خواهیم داد.

رئیسکل بانک مرکزی اظهار داشت: تلاش داریم با اقداماتی به دو انتقادی که به بانک مرکزی میشود، پاسخ دهیم. اولین نقد این است که بخش عمدهای از منابع به سمت بنگاههای بزرگ میرود. در ۹ ماهه پارسال ۴۶ درصد تسهیلات شبکه بانکی به ۶۰۰ شرکت بزرگ حقوقی داده شده است. این آمار اصلا خوب نیست، باید سهم بنگاههای متوسط و کوچک را افزایش دهیم، چون نقش بیشتری در رشد اقتصادی دارند.

وی افزود: بحث بعدی تامین مالی زنجیرهای است که تلاش داریم انتشار اوراق گام و اوراق برات الکترونیک را افزایش دهیم. تامین مالی با اعتبار اسناد داخلی نیز یکی از بخشهایی است که قصد داریم آن را رشد دهیم. این ابزارهای تامین مالی زیرخطی هستند و روی نقدینگی نمینشینند. به همین دلیل ابزار مناسبی برای تامین مالی هستند.

فرزین بیان کرد: انتقاد دوم عدم رعایت عدالت در سهم استانها از تسهیلات است. بانک مرکزی در زمینه عدالت اجتماعی نیز وظایفی را بر عهده دارد. نقدی در خصوص سهم استانها از تسهیلات وجود دارد. به همین جهت بانک مرکزی به این موضوع ورود پیدا کرده و نسبت تسهیلات به سپرده را در هر استان بررسی کردهایم.

رئیسکل بانک مرکزی عنوان کرد: در استان بوشهر با احتساب دفاتر مرکزی بنگاههای اقتصادی نسبت تسهیلات به سپرده ۱۸۴ درصد است. استانهای ایلام، خراسان شمالی و کهگیلویه و بویراحمد نیز وضعیت خوبی در این زمینه دارند. در تهران این آمار با احتساب دفاتر مرکزی حدود ۸۲ درصد و بدون دفاتر مرکزی حدود ۶۹ درصد است. قصد داریم با رصد سهم استانها از تسهیلات شبکه بانکی در این زمینه سیاستگذاری کنیم.

وی افزود: کشور باید برنامه توسعه صنعتی داشته باشد. باید مشخص شود که در هر استان به چه صنایع و پروژههایی تسهیلات بدهیم. استراتژی صنعتی کشور باید برای تامین مالی مشخص شود.

فرزین خاطر نشان کرد: نکته بعدی اینکه باید سعی کنیم که به شعب استانها اختیار بدهیم که تسهیلات با رقم بالاتر بدهند. برخی بنگاهها به همین دلیل برای دریافت تسهیلات به تهران میآیند. باید شعب بانکها در استانهای دیگر تسهیلات بزرگ را نیز بدهند. بانکهای خصوصی در مناطق محروم شعب کمتری دارند که این هم مسئلهای است که باید به آن بپردازیم. باید به توان خدماتی در تمام استانهای کشور توجه کنیم تا از زنجیره فقر خارج شویم.

سرمایه نظام بانکی از ۸۵۱ همت به ۳۵۰ همت میرسد

رئیسکل بانک مرکزی تصریح کرد: در سالهای اخیر در زمینه بانکها کارهای بسیار خوبی انجام شده است. وقتی فضا غیرمنتظره است سرمایه و ذخیره بسیار مهم است. سرمایه برای مقابله با شوکهای غیرمنتظره و ذخایر برای ریسکهای قابل پیشبینی است.

وی تصریح کرد: در حال حاضر نظام بانکی ۸۵۱ همت سرمایه دارد و امیدواریم تا پایان سال آن را به ۱۳۵۰ همت برسانیم. با این افزایش سرمایه، تغییرات اساسی در نظام بانکی برای مقابله با تکانههای غیرمنتظره ایجاد میشود.

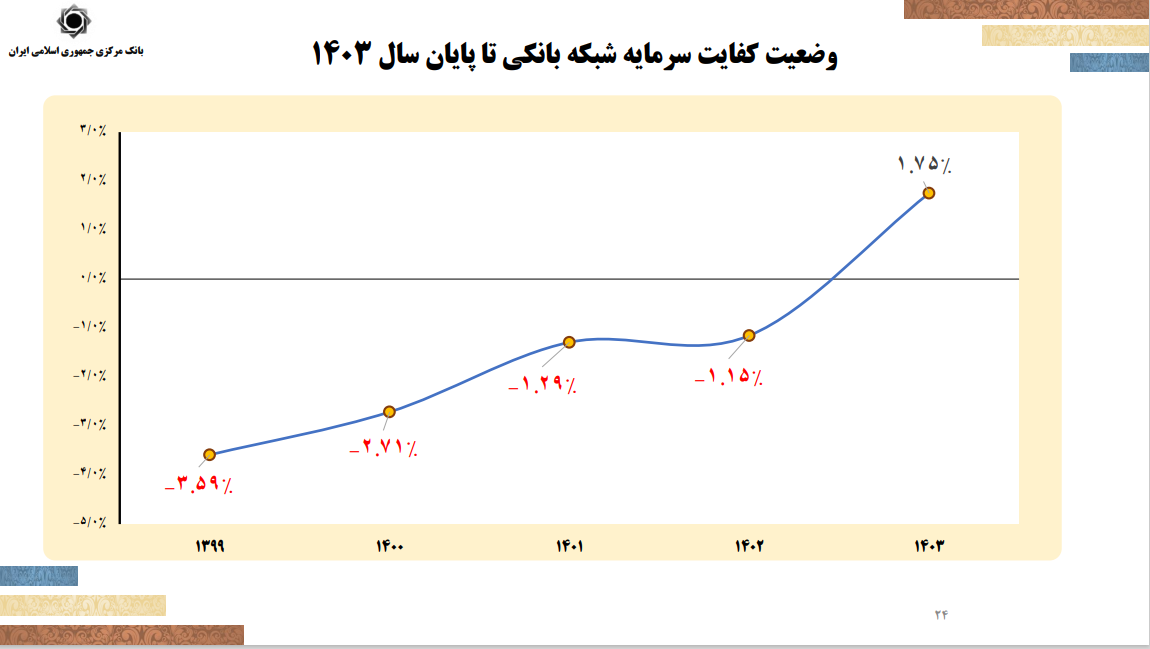

فرزین گفت: در سالهای اخیر کفایت سرمایه بانکها منفی بود. در سال ۱۴۰۱ تنها ۷ بانک کفایت سرمایه مثبت داشتند، در سال ۱۴۰۲ در مجموع ۹ بانک کفایت سرمایه مثبت داشتند که این میزان در ۱۴۰۳ به ۱۳ بانک رسیده و در ۱۴۰۴ هم به ۱۶ بانک خواهد رسید.

رئیس کل بانک مرکزی گفت: نسبت کفایت سرمایه بعد از سالها منفی بودن در سال ۱۴۰۳ مثبت شده است و اگر دو بانک را از آن خارج کنیم، کفایت سرمایه به بالای ۶ درصد میرسد. در حال حاضر این نسبت در محدوده ۱.۷۵ درصد است.

وی یادآور شد: در سال ۱۴۰۳ ذخایر مطالبات مشکوک الوصول ۶۶۵ هزار همت بود، که نسبت به سالهای گذشته بیشتر شده است.

وی افزود: ما شش نوع بانک خواهیم داشت که شامل تجاری، قرضالحسنه، توسعه، تخصصی، جامع و صندوقهای مسکن میشوند و بانکها باید در یکی از این شش چارچوبها قرار گیرند. یعنی بانک توسعهای دیگر نمیتواند با شعبه تامین مالی کند، بلکه باید با فروش اوراق تامین مالی کند.

بانک تخصصی باید در یک حوزه متمرکز شود

فرزین گفت: ما دو بانک قرضالحسنه داریم و امیدواریم بتوانیم آنها را توسعه دهیم، همچنین بانکهای تجاری باید فعالیت تجاری داشته باشند؛ دیگر نمیتوانند همهکاره باشند و این نقشه جدیدی است که ما برای نظام بانکی طراحی کردهایم.

رئیس کل بانک مرکزی اظهار کرد: ما باید بر مصرف تسهیلات نظارت کنیم، در کشورهای خارجی روند اعطای تسهیلات رصد میشود. وقتی پول را میدهند، اگر برای مسکن است، باید در مسکن صرف شود. اگر سرمایه در گردش است، باید در همان حوزه هزینه شود.

فرزین گفت: در حال حاضر ابزارها و روشهای پولشویی بیشتر شده است و پولشویی بیشتر از طریق سیستم بانکی صورت میگیرد، زیرا گردش پول در بانکها انجام میشود. بانک مرکزی برای مبارزه با پولشویی اقدامات نظارتی، مقرراتی و فرایندی انجام داده است. بدین جهت در هیات عالی مصوب کردهایم که تعداد زیاد حسابهای بانکی در کشور کاهش یابد.

وی در پایان تاکید کرد: هم اکنون در ایران ۶۵۰ میلیون حساب بانکی وجود دارد؛ یعنی تقریباً هر فرد بالای ۱۸ سال، ده حساب بانکی دارد. ولی در دنیا اینطور نیست. برای همین برنامهریزی شده که طی دو سال، این تعداد به ۳۰۰ میلیون حساب بانکی کاهش یابد. افراد حسابهای خود را اجاره میدهند و توسط این حسابها پولشویی صورت میگیرد.

نظر شما