به گزارش روز یکشنبه اگزیمنیوز، دولت سیزدهم در بودجه ۱۴۰۱ در راستای سیاستهای حمایت از تولید و رفع موانع تولیدکنندگان، نرخ مالیات موضوع ماده (۱۰۵) قانون مالیاتهای مستقیم اشخاص حقوقی را که دارای پروانه بهرهبرداری از وزارتخانههای ذیربط در فعالیتهای تولیدی بودند را در سال ۱۴۰۰ معادل پنج واحد درصد کاهش داشت.

بر این اساس، نرخ مالیات واحدهای تولیدی از ۲۵ درصد به ۲۰ درصد کاهش یافت این بخشودگی علاوه بر سایر معافیتها و بخشودگیها و مشوقهای قانونی اعمال شد.

حمایتهای مالیاتی دولت سیزدهم از واحدهای تولیدی تنها برای امسال نبود؛ بلکه در لایحه بودجه ۱۴۰۲ نگاه حمایتی از بخش تولید پُر رنگتر دیده میشود، به گونهای که علاوه بر پنج درصد کاهش نرخ مالیات از واحدهای تولیدی با لحاظ ۲ درصد دیگر به هفت درصد رسید بر این اساس در سال آینده کاهش نرخ مالیات ستانی از تولیدکنندگان به هفت درصد میرسد.

رویکرد عدالتمحوری و حمایتی در مالیات ستانی از بخش تولید

رویکرد عدالتمحوری و حمایتی دولت از تولیدکنندگان را در دومین سال پیاپی در دولت سیزدهم شاهد هستیم که این اقدام در دهههای اخیر بیسابقه بوده است. در این باره «سید احسان خاندوزی» وزیر اقتصاد و سخنگوی اقتصادی دولت اعلام کرد که پیشنهاد وزارت اقتصاد این بود بعد از ۵ واحد درصد کاهش نرخ مالیات در سال ۱۴۰۱، در سال ۱۴۰۲ هم ۲ درصد نرخ مالیات شرکتهای تولیدکننده کاهش یابد که مورد تصویب هیات وزیران قرار گرفت.

دولت سیزدهم با هدف کاهش فشار بر بخش تولید، درآمدهای مالیاتی را با رویکرد چرخش تحول آفرین در حوزه شناسایی مؤدیان جدید، مبارزه با فرار مالیاتی، توسعه پایههای مالیاتی همچون مالیات بر عایدی سرمایه، مالیات خودروهای لوکس و خانههای گرانقیمت، مالیات بر خانههای خالی برنامهریزی کرده است.

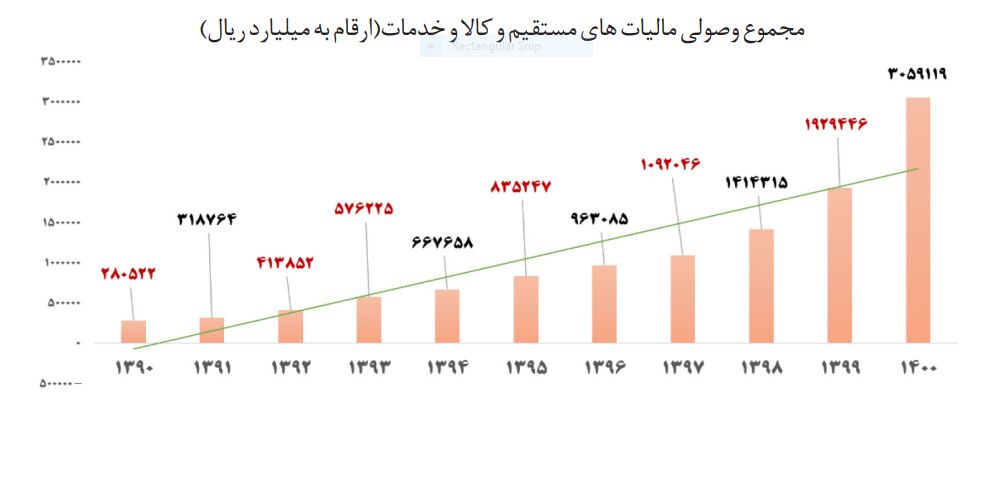

بر اساس آخرین گزارش از سازمان امور مالیاتی کشور، مجموع وصولی مالیاتهای مستقیم و کالا و خدمات در هشت ماه امسال با ۳۱۰ همت نسبت به مدت مشابه سال گذشته ۶۲ درصد رشد داشته است این رقم به بالاترین میزان رشد در ۱۰ سال اخیر رسیده است.

وصول مالیات در طی سالهای ۱۳۹۰ تا ۱۳۹۹ نشان میدهد که رقم مالیات بین ۲۸ تا ۱۹۲ هزار میلیارد تومان رسیده و در سال گذشته مالیات وصولی ۳۰۵ هزار میلیارد تومان بوده است بررسی روند وصولی مالیاتی نشان میدهد که هنوز در هشت ماه امسال بهاندازه کل سال گذشته، مالیات وصول شده است.

در دولتهای گذشته بیشترین بخش فشار مالیات بر بخش مولد اقتصاد و حقوق بگیران بوده است، اما در این دولت با تمرکز بر مقابله با فرار مالیاتی، ساماندهی کارتخوانها، داده محوری، هدفمندسازی به جای ممیز محوری و سایر موارد شاهد کاهش فشار به بخش تولید و تولیدکنندگان هستیم.

شناسایی فرارهای مالیاتی در اصلاح قانون مالیاتهای مستقیم در سال ۱۳۹۴ نیز مورد توجه قرار گرفته بود و یکی از رویکردهای این قانون برخورد قضایی با جرایم مالیاتی بود که در این دولت با تعامل مراجع قضایی و سازمان مالیاتی، جرمانگاری فرار مالیاتی و تعیین مجازات کیفری با جدیت دنبال میشود.

با هوشمندسازی نظام مالیاتی با اهتمام بر داده محوری و راهاندازی سامانههای مختلف، امکان شناسایی فرارهای مالیاتی به میزان قابل توجهی افزایش یافته است همچنین با همراهی مردم در گزارشگری فساد در سامانه سوتزنی سازمان مالیات، بیش از چهار هزار مورد فساد گزارش شد که از سوی سازمان مالیات در حال بررسی است.

حمایت از تولید و کسب و کارهای دانش بنیان

حمایت از تولید و کسبوکارهای دانشبنیان با مشوقهای مالیاتی یکی دیگر از رویکردهای حمایتی دولت است تا در سالی که به نام «سال تولید، دانشبنیان و اشتغالآفرین» نامگذاری شده است شاهد رونق تولید بر روی ریل اقتصاد کشور باشیم.

کاهش پنج واحد درصد نرخ مالیات اشخاص حقوقی، نرخ صفر مالیاتی برای انتقال سود شرکتها بهحساب افزایش سرمایه و اعطای اعتبار مالیاتی برای شرکتهای دانشبنیان، بخشودگی ۷۰ تا ۱۰۰ درصدی جرائم مالیاتی بر اساس سال و نـوع بدهی مالیاتی بنا بر اختیار حاصل از مـواد ۱۶۷ و ۱۹۱ قانون مالیاتهای مسـتقیم بهمنظور احیای شرکتها و حمایت از تولید، تقسیط پنجساله به علاوه یـک سال تنفس (مجموعاً ۶ساله) بدهی قطعی شرکتهای تولیـدی در اجـرای مـاده ۱۶۷ قانون مالیاتهای مستقیم موضوع بند (۲) مصوبـه شـصت و هشـتمین جلسـه شورایعالی هماهنگی اقتصادی یازدهم خردادماه سال ۱۴۰۱ بهمنظور حمایت از تولید و اشتغال از دیگر سیاستهای حمایتی دولت از تولیدکنندگان است.

همچنین اعمال نرخ صفر مالیاتی برای انتقال سود تقسیم نشده شرکتهای بورسی و فرابورسی بهحساب افزایش سرمایه در اجرای بند (ف) تبصره (۲) قانون بودجه سال ۱۴۰۱ بهمنظور تشویق سرمایهگذاری در شرکتهای پذیرفته شده، تسریع در استرداد مالیات شرکتهای تولیدی، تقسیط تا ۶ماهه مالیات ابرازی شرکتها برای عملکرد سال ۱۴۰۰ بنا بر اختیار حاصل از مواد ۱۶۷ قانون مالیاتهای مسـتقیم بهمنظور کاهش فشار بر بنگاههای اقتصادی و پرداخت اقساطی مالیات ابرازی از دیگر بندهای حمایتی است.

دولت برای حمایت بیشتر از تولید و اشتغال مواردی را در قانون مالیاتهای مستقیم پیشبینی کرده است که مهمترین این موارد ماده ۱۳۲ قانون مالیاتهای مستقیم است که درآمد ابرازی ناشی از فعالیتهای تولیدی و معدنی اشخاص حقوقی غیردولتی در واحدهای تولیدی یا معدنی که از تاریخ اجرای این ماده از طرف وزارتخانههای ذیربط برای آنها پروانه بهرهبرداری صادر یا قرارداد استخراج و فروش منعقد میشود و همچنین درآمدهای خدماتی بیمارستانها و هتلها و مراکز اقامتی گردشگری اشخاص یادشده که از تاریخ مذکور صادر میشود، از تاریخ شروع بهرهبرداری یا استخراج یا فعالیت به مدت پنج سال و در مناطق کمتر توسعه یافته به مدت ۱۰ سال با نرخ صفر مشمول مالیات است.

بخشودگی ۶ هزار میلیارد تومانی جرایم مالیاتی تولیدکنندگان

بخشودگی جرایم مالیاتی تولیدکنندگان در راستای حمایت از تولید و تولیدکننده از مهمترین برنامههایی بود که اجرایی شد بر این اساس طبق اعلام داود منظور، رییس کل سازمان امور مالیاتی کشور، این سازمان با استفاده از اختیارات حاصل از ماده ۱۹۱ قانون مالیاتهای مستقیم جهت پشتیبانی از بخش تولید بهویژه واحدهای تولیدی آسیب دیده از کرونا و تحریم اقتصادی، نسبت به بخشودگی درصد بالایی از جرایم مالیاتی این مودیان اقدام کرده است.

رییس سازمان مالیاتی از بخشودگی جرایم واحدهای تولیدی به میزان ۶ هزار میلیارد تومان در یک سال گذشته خبر داد و گفته است: واحدهای تولیدی در صورت تسویه اصل بدهی مالیاتی خود میتوانند از بخشودگی حداکثری جرایم مالیاتی بهرهمند شوند.

طبق گزارش سازمان مالیاتی در یک سال گذشته در مجموع برای واحدهای تولیدی متقاضی به طور متوسط ۸۵ درصد از کل جرایم مالیاتی مودیان بخشیده شده است. این نسبت برای استانهای کمتر توسعه یافته شامل آذربایجان غربی، اردبیل، ایلام، بوشهر، چهارمحال و بختیاری، خراسان جنوبی، خراسان شمالی، سیستان و بلوچستان، کردستان، کرمانشاه و همدان بیشتر از ۹۵ درصد بوده است.

حمایتها و مشوقهای مالیاتی از کسب و کارها با پایههای مالیاتی جدید

سیاستهای مالیاتی از طریق وضع قوانین مناسب در جهت حمایت از تولید در این دولت به جد پیگیری میکند سیاستهایی از جمله تصویب طرح مالیات بر عایدی سرمایه، وضع مالیات بر خانههای خالی و خودروهای لوکس و سایر موارد است. طرحهایی که بیش از ۲ سال معطل مانده بودند؛ اما اکنون با اهتمام وزرای دولت و بررسی نمایندگان مجلس در حال رسیدگی هستند.

طرحهایی که به دنبال هدایت سرمایهها و نقدینگیهای سرگردان به سمت تولید و خروج سوداگران در بخش مسکن، خودرو، طلا و ارز است. در صورتی که سرمایهها از دلالی و سفته بازی به سمت فعالیتهای مولد و تولید سوق پیدا کند شاهد رونق بخش تولید و بهبود وضعیت اقتصادی خواهیم شد.

همچنین لایحه اصلاحی ماده ۱۳۲ قانون مالیاتهای مستقیم با ارائه مشوقهای مالیاتی از تولیدکنندگان حمایت میکند، این ماده در حمایت از بخش تولید است.

در راستای حمایت از تولید برای واحدهای تولیدی معافیتها و مشوقهای قابل توجهی در نظر گرفته شده است از آنجایی که هر واحد تولیدی در ابتدای فعالیت خود با مشکلات بیشماری مانند کمبود نقدینگی و بازدهی پایین سرمایه مواجه است این سیاستها در رفع بخش از این مشکلات میتواند نقش موثری را ایفا کند.

مشوقهای مالیاتی سبب افزایش سرمایه در گردش بنگاهها و جذب نیروی کار و افزایش تولید میشود از این رو نقش سیاستهای مالیاتی در حمایت از بخش رسمی اقتصاد بسیار موثر و هدفمند است، این امر در دولت سیزدهم بر پایه عدالت محوری و تاکید بر احیای واحدهای تولیدی و رفع موانع تولید استوار است.

نظر شما